Як Qubstudio створив один з найбільш скачуваних банківських застосунків у Кувейті

Gulf Bank це лідируючий банк Кувейту, заснований в 1960 році. Зараз банк має більше 520 відділень по всій країні.

Ми співпрацювали з діджитал-командою Gulf Bank, щоб переосмислити застосунок мобільного банкінгу, повернути йому користувачів та покращити їхній користувацький досвід.

Створення успішного мобільного застосунку — це не лише про дизайн і розробку, це результат глибокого розуміння ринку, культури та потреб користувачів. У нашому останньому проєкті для Gulf Bank ми зіштовхнулися із численними викликами, включаючи суворі вимоги Центрального банку та обмежену інформацію про користувачів. Проте завдяки довірі клієнта, інноваційним підходам і продуманому дизайну нам вдалося не лише перевершити очікування, але і значно підвищити рівень вдоволення користувачів.

Челендж

Наша співпраця з Gulf Bank почалася ще раніше, з іншого проєкту. Спочатку на кувейтському фінтех-ринку з’явився конкурент, який запропонував банківський застосунок, орієнтований на Gen Z. Gulf Bank також запланував вихід подібного продукту і звернувся до нас із запитом на розробку молодіжного застосунку.

Протягом першого року ми активно працювали над цим проєктом. Водночас у них існував основний банківський застосунок, що був у вкрай незадовільному стані: він практично не викликав інтересу в користувачів. Вони майже завжди віддавали перевагу дзвінкам або особистим візитам до відділень.

Наявний додаток потребував значних змін. Він був повільним, перевантаженим банківською термінологією, складними багаторядковими формами та неінтуїтивними іконками. Навігація та функції теж були порушені: подібні дії мали різний вигляд і були розташовані в різних місцях.

Ситуація ставала дедалі критичнішою, коли рівень відтоку користувачів сягнув близько 90 %. Побачивши результати нашої роботи над молодіжним додатком, менеджмент банку вирішив перенаправити ресурси на оновлення основного продукту.

Локальні виклики

Ми провели дослідження конкурентів і глобальних практик, прагнучи інтегрувати сучасні світові тренди мобільного банкінгу з урахуванням особливостей фінансових послуг у Кувейті. Під час цього процесу ми виявили, що деякі патерни, які можуть здаватися незручними в інших країнах, є звичними й очікуваними для місцевих користувачів. Тому, хоча ми орієнтувалися на такі глобальні тренди, як Monzo, Revolut, та Monobank, ми також намагалися враховувати специфіку локальних практик.

Однією з характерних особливостей кувейтського ринку було використання сайд-меню. Хоча в більшості країн це не є типовим для банківських застосунків, кувейтські користувачі звикли до такого інтерфейсу.

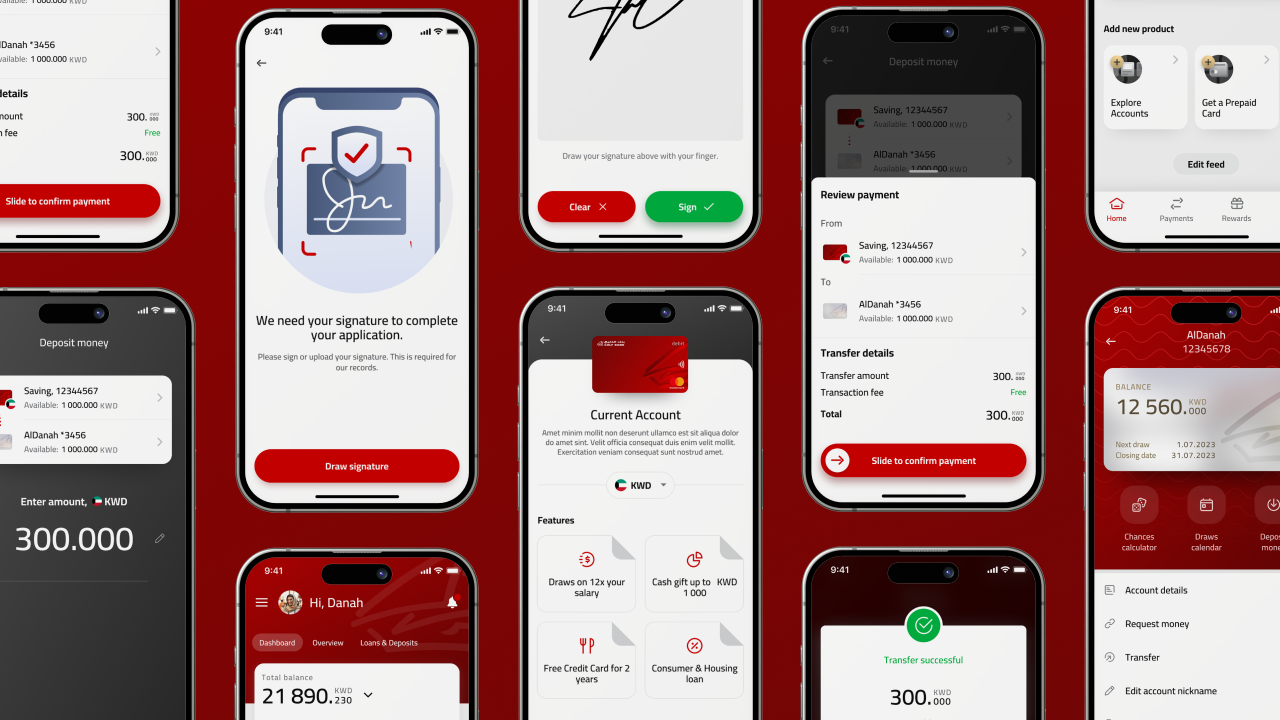

Ще однією важливою особливістю було те, що нові користувачі при відкритті банківського рахунку мали додатково створювати профіль у застосунку. У світовій фінтех-практиці це один нероздільний процес, але для Кувейтського ринку потрібно було адаптуватися. Ми залишили обидва процеси, але проаналізувавши, зменшили кількість повторюваних запитів і спростили роботу для тих користувачів, що вже мали банківські рахунки.

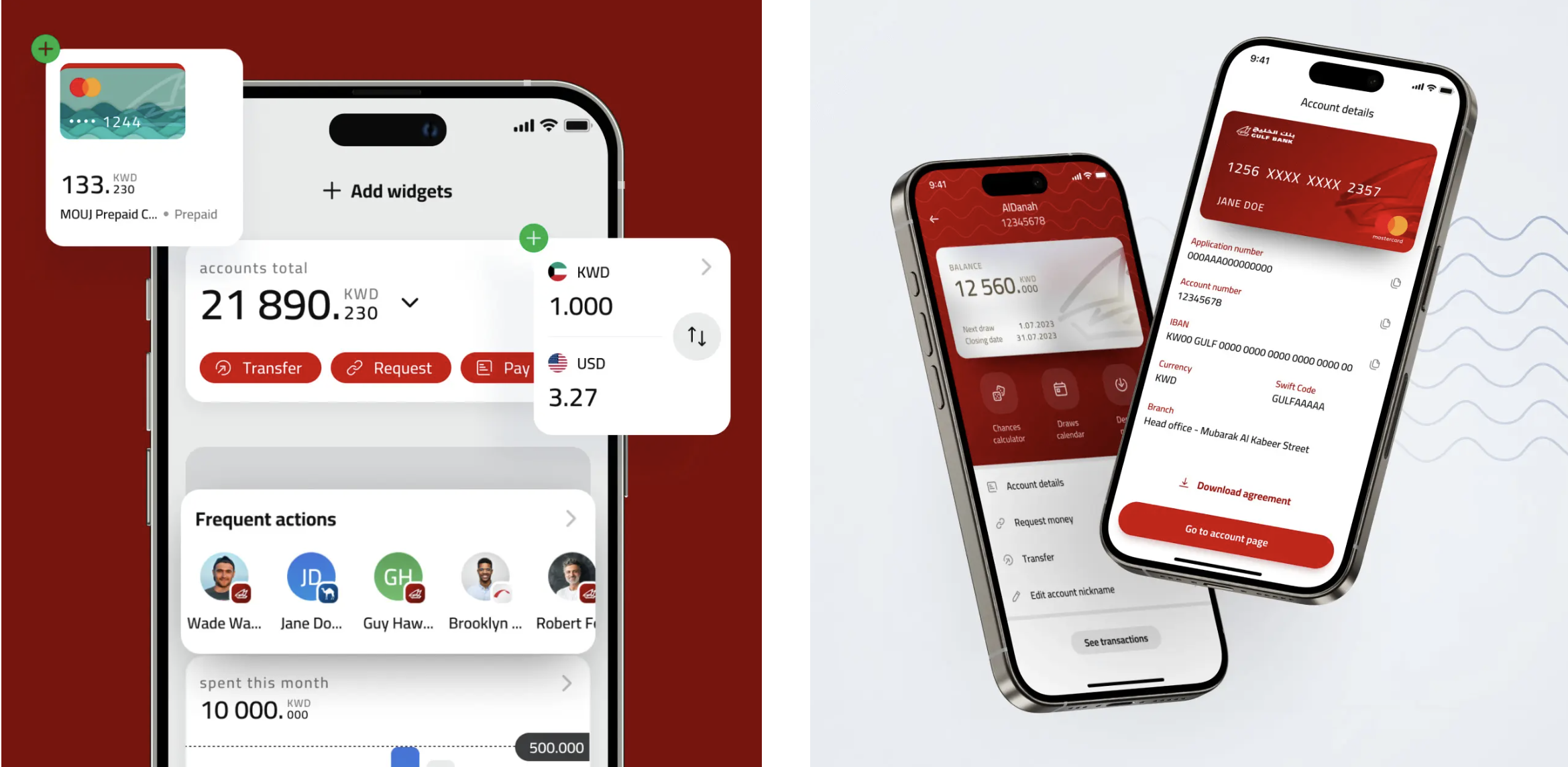

Особливості рахунків і карток

Кувейтська банківська система також вимагала особливої уваги до розділення карток і рахунків. У місцевій практиці рахунок може існувати без картки, або ж картка може бути заблокованою, тоді як рахунок залишається активним. Це не завжди зрозуміло для користувачів і ускладнювало їхню роботу, тому ми розробили дизайн, який чітко відображав ці відмінності.

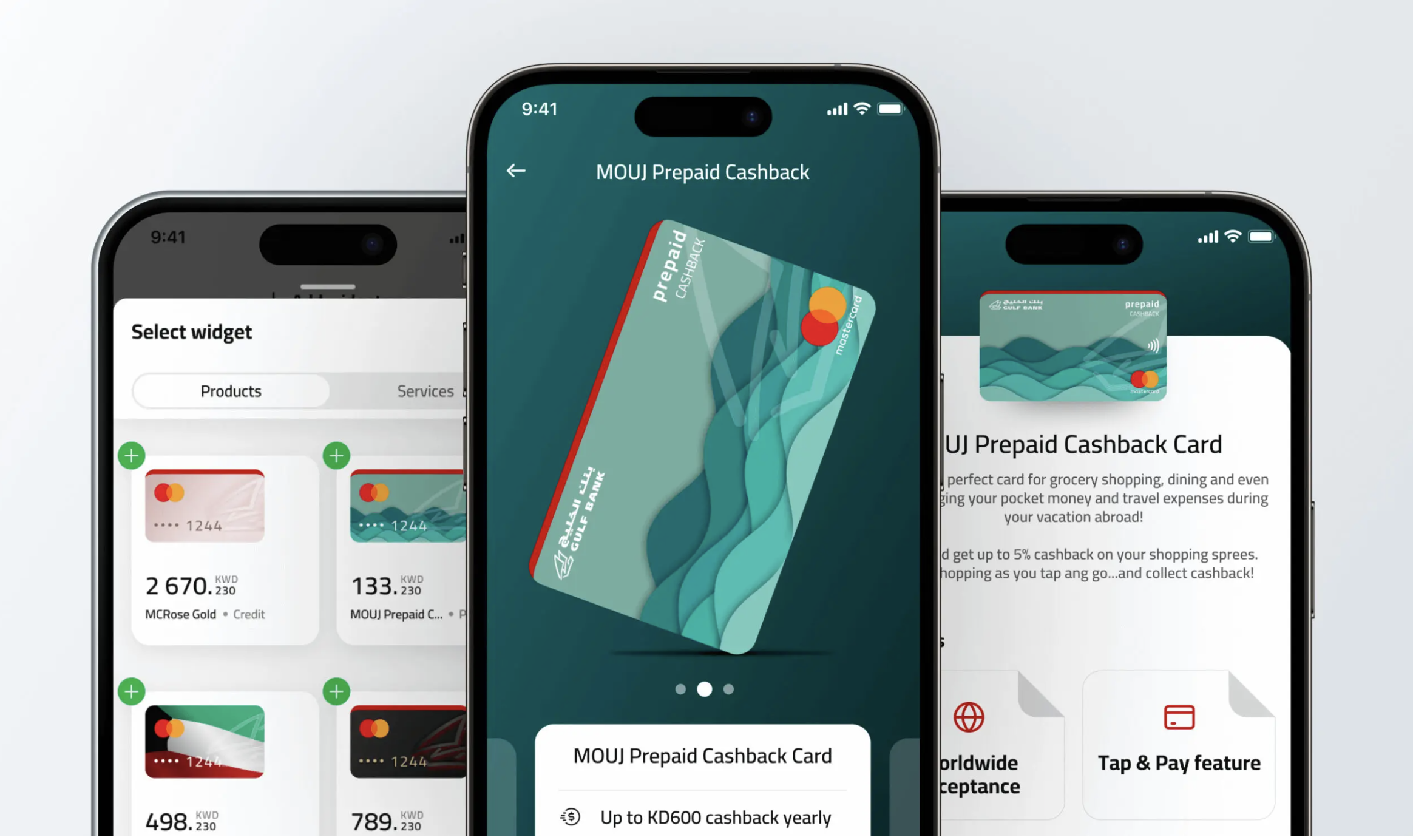

Крім того, у Кувейті існує велика кількість типів карток для різних цілей: оплата послуг, зарплатний рахунок, збереження тощо. Ми створили онбординг, щоб користувачі могли краще розуміти, як це працює і чому певні операції можуть здійснюватися з рахунку, а не з картки.

Відмінності фінансових звичок

У Кувейті відсутня культура заощаджень, на відміну від Європи, де банки активно впроваджують інструменти для бюджетування і підтримки економії коштів. Тут існує культура витрачання, де економія може сприйматися як ознака слабкості. Особливо це стосується чоловіків, які відчувають соціальний тиск, щоб демонструвати свою матеріальну спроможність, зокрема, під час свят, коли вони дарують гроші родичам і друзям, часто беручи для цього кредити.

Іншою важливою особливістю є відсутність податків та безкоштовні медицина й освіта, що робить пропозиції, засновані на західних моделях, непотрібними в Кувейті. Наприклад, функції, пов’язані з податками, які ми розглядали на основі західного досвіду, не знайшли відгуку серед кувейтських користувачів. Тому нам довелося адаптувати наші рішення відповідно до місцевих реалій, враховуючи ці унікальні фактори.

Вординг і соціокультурні особливості

Одна із соціокультурних особливостей, з якою ми стикнулися під час роботи над застосунком, стосувалася гендерної ідентифікації. У світі набирає популярності практика пропонувати користувачам при реєстрації варіант «I prefer not to say my gender». Однак у Кувейті це не відповідає місцевим уявленням.

Ще одна особливість — передача особистої інформації банку. Наприклад, якщо користувач одружений, він зобов’язаний вказати кількість дітей. Коли ми припустили, що це питання може бути актуальним і для неодружених людей, місцеві експерти категорично відкинули цю можливість. Виявилося, що для кувейтського суспільства є неприйнятним, щоб неодружена людина мала дітей, і це навіть може мати юридичні наслідки.

Крім того, у їхній практиці широко використовувалася канцелярська мова, що додатково ускладнювало комунікацію і вимагало від нас адаптації вордингу для забезпечення зрозумілості та відповідності місцевим нормам.

Успіх проєкту

Одними із найбільших досягнень цього проєкту стали довготривалі стосунки з клієнтом та успішна цифрова трансформація, попри численні обмеження. Ми мали справу з вимогами Центрального банку, браком інформації про користувачів, іншим культурним контекстом.

Незважаючи на ці виклики, ми змогли запропонувати рішення, які зробили продукт топ-завантажувальним банківським застосунком у Кувейті. Рейтинг і відгуки на платформах App Store та Google Play також суттєво покращилися.

Одним із ключових факторів став сучасний та зручний для кувейтських користувачів дизайн продукту. Він не лише покращив клієнтський досвід, але і сформував відчуття надійності до сервісу. Цифровий продукт є обличчям сучасного банку, і ми змогли створити таке обличчя, яке сприяє зростанню довіри серед користувачів.

Результати в цифрах:

- Подвійне зростання рейтингу застосунку Gulf Bank в App Store.

- Збільшення кількості користувачів на 78 %.

- 236 % зростання фінансових операцій через мобільний онлайн-банкінг із 2020 по 2023 рік.

- 186 % збільшення кількості логінів із 2022 по 2023 рік.