SMM-аудит: випуск №10. Онлайн-комунікації українських банків

Добро перемагає зло, весну змінює літо, а на Cases виходять галузеві SMM-аудити від агенції Sasquatch Digital. Це три константи. І на кожну варто чекати.

Для чого ми їх робимо? Десять аудитів тому, у 2020 році, ми відповіли б: «Бо не можемо не поділитися експертизою, коли бачимо, як зробити чийсь проєкт кращим». Сьогодні ми свідомо працюємо над аналізом SMM-комунікацій окремих галузей українського бізнесу, щоб покращити комунікацію і самих галузей, і підняти планку українського диджиталу, аби ще й таким чином впливати на економіку країни.

Чому Sasquatch Digital може собі дозволити такі аудити? Ми — одна з перших українських digital-агенцій, що розпочала розвиток у 2009 році. Входимо у п’ятірку найкращих агенцій країни. Серед наших поточних клієнтів — Essity (Libero, Libresse, Tork), British American Tobacco (glo і Velo), Winkhaus, ООН («Розірви коло» та «Не дрібниці»), DB Schenker, OLX Group (OLX і OLX для бізнесу), Mitsubishi Motors, група JGL (Aqua Maris, Optinol, Jecol, Zerkalin) та інші. Географія поточних проєктів: Україна, Польща і Німеччина.

Цього разу в огляді ще один сектор економіки, до якого дуже чутливе населення, — українські банки. «Галузь довіри». Стабільність і якість їхніх комунікацій не менш важлива від фінансових показників. Донати, соцвиплати, зарплати, накопичення, курс валют, законодавчі норми — увага до таких питань прикута постійно. Будь-які зміни щодо перерахованого — це те, про що українці воліли б дізнаватися щонайшвидше.

Чи відповідають банки цій вимозі? Чи, можливо, вони ведуть комунікації за формулою: реклама кредитів + реклама депозитів – корисна інформація? Досліджуємо на прикладі трьох гігантів, яких найчастіше згадують у відповідь на запитання: «Послугами якого банку користуєшся?». Отже, в аудиті — ПриватБанк, Монобанк та Ощадбанк.

Стартуємо з аналізу Facebook, який переважна більшість аудиторії розглядає як канал інформації (це слід зрозуміти і пробачити) нарівні з офіційними першоджерелами. Додатково подивимося, як банки залучають Instagram-аудиторію та використовують Telegram.

Читайте, аналізуйте і враховуйте чужі помилки, щоб покращити свої проєкти. Зекономити на помилках — це заробити.

Оформлення сторінок

ПриватБанк

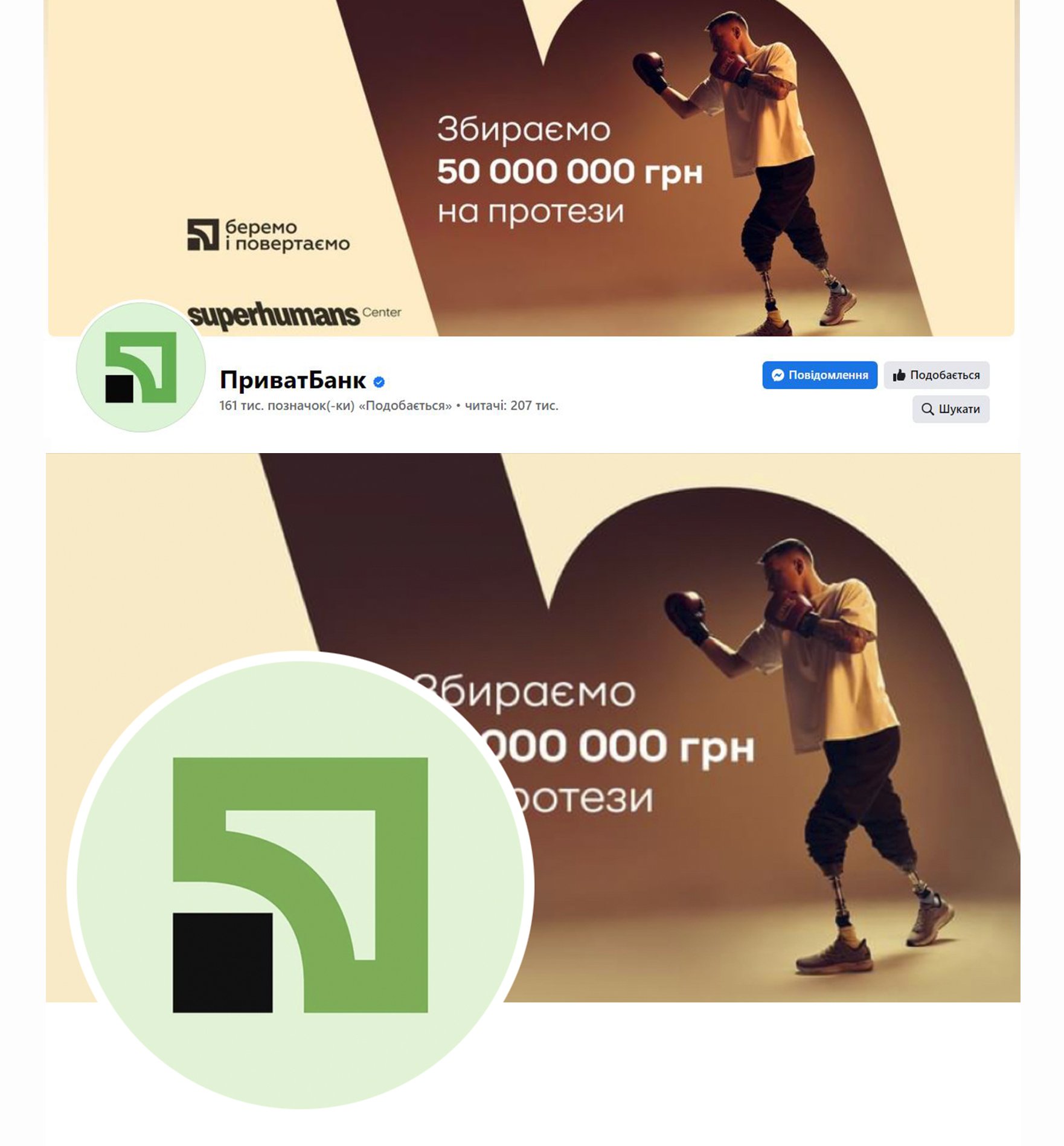

Сторінка Привату у Facebook станом на момент аудиту має 207 тисяч підписників. Число, м’яко кажучи, не вражає, адже орієнтовна кількість клієнтів банку майже у сто разів більша — 19 мільйонів осіб.

Кавер містить інформацію про підтримку програми Superhumans Center зі збору коштів на протези постраждалим від російської агресії. У вебверсії виглядає непогано, до мобільної не адаптовано. Приват нерідко використовує свій аватар для реакції на інфоприводи: логотип банку набуває то леопардового принту, то кавунового, то святкових елементів.

Блок з інформацією вкрай мізерний: посилання на офіційний сайт — це й усі додаткові засоби зв’язку. Текст про банк і правила поведінки на сторінці написаний недбало (використовують одночасно різні варіанти тире, трапляються зайві прогалини, та й не без тавтології).

Активна кнопка під кавером переводить у приватні повідомлення. Автовідповідач не ввімкнено. До управління мають доступ аж 58 осіб — доволі велика команда. При цьому жоден з її членів, схоже, не зрозумів, що обрано невідповідний шаблон, який містить розділ «Магазин», недоречний для банку.

Ще один дивний момент — підписки від сторінки. ПриватБанк стежить у Facebook за колишніми російськомовними проєктами (на кшталт «Программа для моряков от ПриватБанка!»). Підписаний також і на свою чи то піарницю, чи то операторку із Дніпра. А ще — на вкрай ненадійний акаунт пенсіонера. Крадіжка особистих даних, використання їх для створення ботів — точно не те, чим повинна займатися контентна команда солідної компанії. Тим більше — банку, що, нагадуємо, належить до «галузі довіри».

Щодо оформлення сторінки Привату в Instagram, тут банк не встиг зайняти брендовий url, тому змушений називатися @privatbank_original (навіть не official). Оригінальність підтверджено блакитною галочкою. Однозначний плюс — у біо винесено номер телефону для зв’язку з-за кордону, він також підв’язаний до активної кнопки «Зателефонувати».

На час аудиту в біо було активне посилання на збір для Superhumans. Це окей, але url не скорочений. У підписках від імені сторінки — порядок: там лише партнери. Хайлайтс унікальні, цілком у стилі акаунту, але вже дуже давно не оновлювалися (найсвіжішій сторі тут — 32 тижні).

Монобанк

Аудиторія сторінки Монобанку у Facebook майже пропорційна аудиторії ПриватБанку — 61 тисяча читачів (із 7 мільйонів клієнтів). Що їх тримає тут, складно сказати, адже у минулому році від Моно вийшов 1 (один!) допис, а цьогоріч — поки що жодного. Єдина активність у 2023-му — зміна аватару на абсолютно такий самий, як у попередній версії 2018 року завантаження.

Однак сторінка як точка контакту з аудиторією існує і могла б виконувати принаймні функцію перенаправлення трафіку у канали, які банк вважає пріоритетними (якщо такі є). Але у блоці з інформацією немає жодних згадок про це — лише посилання на сайт. Туди веде й активна кнопка під кавером. Кавер Моно цілковито не адаптований до мобільної версії Facebook і так само, як аватар, змінений цього року на версію, аналогічну завантаженій у 2020-му.

Моно в Instagram уже більше схожий на живий проєкт. Url і галочка — на місці. Аудиторія трішки ширша — 160 тисяч підписників. Але в біо так само негусто з інформацією — лише посилання на банки всіх фондів, що збирають кошти на боротьбу з воєнною агресією та її наслідками.

Url скорочений, правильний, але відсутні CTA чи чітке пояснення, що побачить людина, переходячи за посиланням. Якщо по ньому клікнути, то у системному браузері знайдете тільки повідомлення, що посилання відкривається у застосунку. Якщо у вас його немає, запропонують завантажити. На цьому тернистому шляху перелік благодійників уже й губиться.

Підписки від сторінки Моно доволі екстравагантні: київський ресторан, сервіс ресторанних відгуків і власне керівництво — сім’я Рогальських та один зі співробітників банку.

Ощадбанк

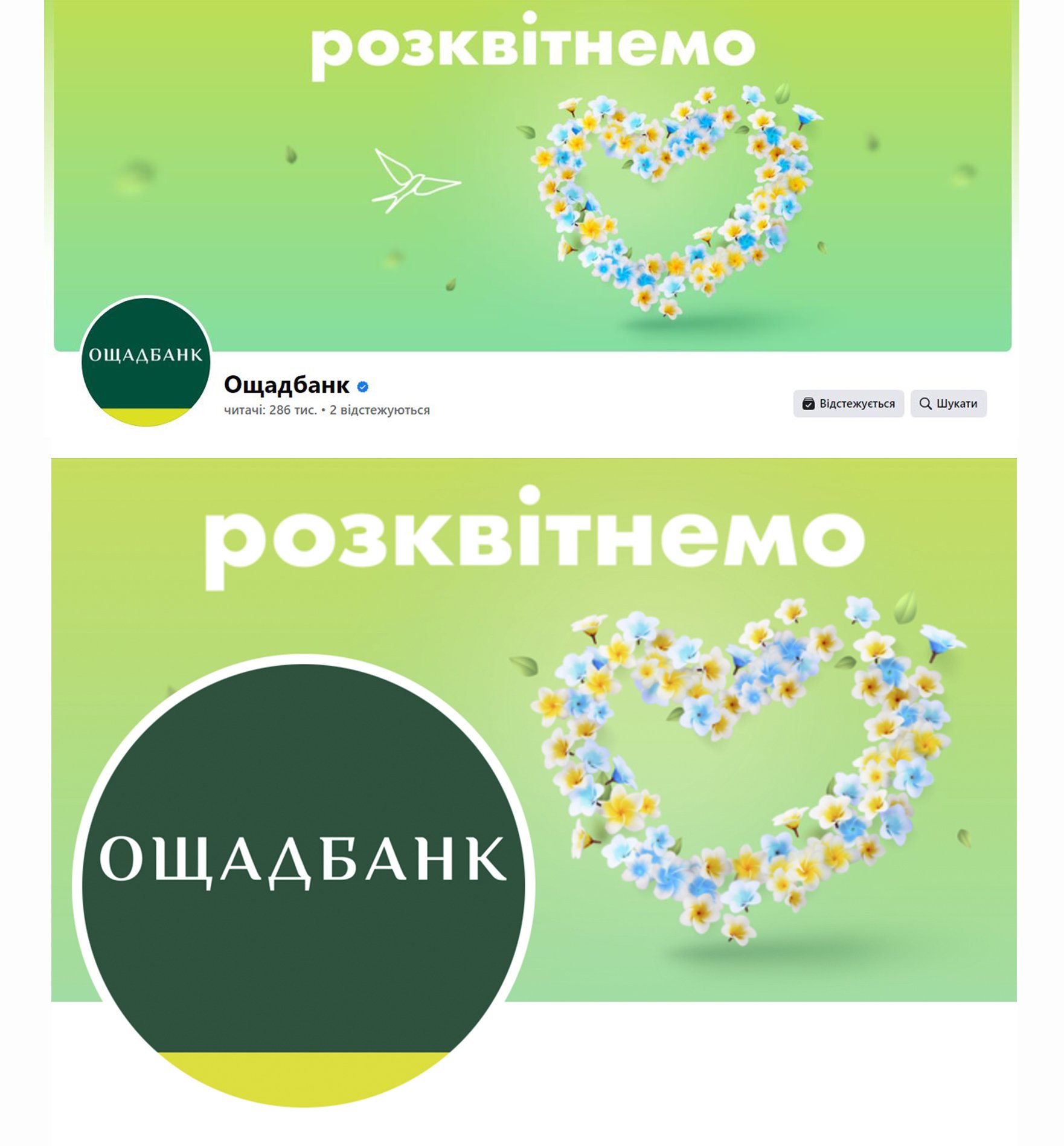

Сторінка Ощадбанку у Facebook на момент аудиту — це 286 тисяч підписників. Правильний url, адаптовані до мобільної та вебверсії аватар і кавер. До речі, обкладинку Ощад використовує суто для краси і атмосфери, а варто пам’ятати, що ця корисна площа може бути й місцем для розміщення важливих повідомлень від бренду.

А ще в Ощаді (о диво!) маємо заповнений блок інформації про компанію! Тут можна знайти офіційну адресу офісу із правильною відміткою на карті, телефон гарячої лінії, e-mail контакт-центру, посилання на Telegram-бот, Instagram і сайт банку. А ось опис компанії варто оновити, бо, схоже, він базується на даних 7-річної давнини. Уподобайки від сторінки та стеження від її імені — лише для власних проєктів банку.

Є питання й щодо вибору шаблону. У ньому бачимо блоки «Спорт», «Фільми», «Книги», «Телепередачі» (їх легко вимкнути), але відсутня активна кнопка під кавером. Агов, шаблони слід розривати, а не підкорятися їм!

Аудиторія Ощадбанку в Instagram на момент аудиту — трохи більше 56 тисяч. Підписка від сторінки — лише одна, на власний проєкт.

У контактах — активні e-mail та номер телефону контакт-центру. Так має виглядати профіль компанії, яка справді відкрита для спілкування з клієнтами. Є також і адреса центрального офісу.

Посилання у біо веде на сторінку з промо нового депозиту банку. Хайлайтс без обкладинок виглядають доволі непрофесійно і додають сторінці візуального шуму.

Висновки

Чи буде тривалим та успішним контакт із брендом у соціальних мережах, багато в чому залежить від правильного оформлення його сторінок. Подбати про те, щоб користувач мав усю інформацію про зв’язок із компанією, так просто. Але, як можемо спостерігати, ця опція доступна лише аудиторії Ощадбанку. Хоча і їм не вдається отримати стійкої переваги через прихований блок із відгуками. Найменше дбає про своїх користувачів команда Моно: сторінка у Facebook виглядає вкрай занедбано, а в Instagram — непрофесійно. Приват втрачає бали на підписках від сторінки. Враховуючи ключові моменти та дрібніші нюанси оформлення сторінок, Приват отримує 7 балів, Моно — 6, Ощад — 9.

Контент

ПриватБанк

Рубрикатор ПриватБанку скерований насамперед на клієнтів банку наразі. У своїх дописах вони пояснюють, як зручніше користуватися функціями застосунку Приват24, які послуги та банківські продукти доступні загалом. До 30% контенту стосується теми війни: відновлення роботи відділень, донати. Найменша частка у структурі контенту віддається новинам банку (підсумки року, партнерство тощо).

Серед дописів доволі циклічно трапляються й конкурси, але помітити їх непросто. Ці види активності не маркуються окремо на віжуалах, наприклад, словом «конкурс», та й навіть у тексті можливість доєднатися до розіграшу подарунків згадується не одразу. Доволі дивна концепція, адже таким чином значно знижується кількість учасників («Фінансовий чекап» збирав по 20–30 відповідей у Facebook), тож конкурси не впливають на загальний рівень залученості та приріст підписників на сторінці. Формальний підхід.

ПриватБанк адаптує загальний контент-план до окремих соцмереж, дублювання лише часткове. До Instagram рідко потрапляють дописи з фото поганої якості, як це:

Натомість тут частіше використовують дуже поширений серед сторінок банківської сфери стиль: лаконічний фон + тематичний об’єкт за темою посту + заголовок. Об’єкти нерідко стилізовані під 3D. На початку такий підхід давав хорошу цілісну картинку, але останнім часом сторінка банку в Instagram виглядає вже не особливо охайно.

Є також і ледь помітна відмінність у віжуалах, які публікуються одразу у двох соцмережах. Кожне зображення у Facebook супроводжується інформацією про номер ліцензії, окрім спільних із Superhumans Center.

Щодо текстів можна сказати, що ПриватБанк дотримується легкого і виваженого френдлі стилю в TOV: нічого суперкреативного, але й без канцелярського занудства. Пунктуація, орфографія, емоджі — без нарікань. А ось із адаптацією текстів для Instagram спостерігаються проблеми: наприклад, згадування посилань, що не будуть клікабельними.

У текстах логічно обігрується слоган компанії, що, безперечно, додає плюсик копірайтерській роботі. Хештеги креативна команда, ймовірно, воліє не застосовувати, але у партнерському конкурсі «Фінансовий чекап» вони присутні.

Telegram, швидше всього, не є найголовнішим інструментом для ПриватБанку. Адже він не згадується у жодному з офіційних джерел комунікації, окрім інтерфейсу Приват24. У пошуку Telegram можна знайти два боти Privat. Один не функціонує зовсім, інший не дає доступу до інформації без фінансового номера клієнта банку і спілкується на Ви (саме так: з великої літери).

Монобанк

Оцінювати контент Моно маємо змогу здебільшого за Instagram. Там у них 58 опублікованих дописів, і переважна більшість із них — цьогорічні. Свіжі дописи з’явилися після «очищення» сторінки. У січні 2022-го вона раптово спустошилася, а на запит користувачів у Моно повідомили, що готуються до «дечого прикольного». Цікаво, це вже воно, чи варто ще зачекати?

Ключова персона в Instagram — Моно-кіт, маскот бренду. Його відмальовують у десятках ситуацій: мемах, новинах і подібному. У контенті такої стилістики головне — пошук та відбір тематики для дописів. І цей скіл у креативної команди, схоже, кульгає. Інакше як тоді пояснити, що на сторінці з такими нечастими оновленнями витрачається цілий допис на нагадування про переведення годинників, більшість із яких у сучасному світі уже переводяться автоматично. Завалялася класна картинка з котиком? Класичний випадок креативу заради креативу.

Коли жонглюєш мемами і раптом даєш у стрічці серйозну інформацію, отримуєш допис про донати українців у сумнівному сусідстві з котячою мастурбацією.

Розміщення відсилок та пасхалок — теж мистецтво, доступне не кожному. Тому у контенті Моно знаходимо QR-код, який вкрай незручно зчитати. Адже переважна більшість аудиторії контактує з Instagram у мобільній версії, тож і не може скористатися смартфоном для сканування. В даному випадку, QR-код цілком можна було б замінити хвостом.

Нещодавно у контенті банку з’явилася рубрика, присвячена користуванню застосунком Моно. Чи то у креативної команди закінчилися жарти, чи було прийняте стратегічне рішення додати трохи користі на сторінку (як у Привату).

Reels від Моно — не завжди відеофайл. Іноді це просто опублікований під музику статичний віжуал — виглядає непрофесійно.

TOV цього банку доволі цільний та відповідний мем-стратегії.

У Facebook комунікація була жвавішою ще у доковідні часи. Хоча назвати це контентом бренд-сторінки важко. Опубліковані відео не адаптовані до вимог соцмережі та виходять із чорними рамками. Частина дописів є мовчазними репостами зі сторінки Олега Гороховського.

Telegram для Монобанку — це точка контакту через бот. Він максимально примітивний, без вбудованих функцій чи автоматизації, лише з’єднує із живим оператором контакт-центру. Напевно, хтось думає, що це компенсує брак комунікації в інших звичних для клієнтської аудиторії каналах. Але ж професіоналізм не в тому, щоб відмовчуватися, а у диверсифікації тематики своїх контактів із підписниками.

Ощадбанк

Ощадбанк розділяє стратегії в окремих соціальних мережах. У Facebook-контенті міститься більше комерційної інформації порівняно з рештою банків у аудиті. Приват, наприклад, змістив фокус на інші теми у стрічці, а кредити / депозити просуває через рекламні креативи. У дописах Ощаду вищий, ніж у решти учасників аудиту, відсоток згадування про спільні програми з партнерами. Із власної інформації — в основному згадки про відкриття нових відділень, історії співробітників, висвітлення PR-активності банку. Складається враження, що креативна команда у пошуку тем зайшла у глухий кут, і їм важко відшукати баланс між тим, що зобов’язані опублікувати, і тим, що справді було б корисно аудиторії.

Є ще одна відмінність від контенту конкурентів у аудиті. Ощад комунікує також і з бізнесом, згадуючи про підтримку підприємств, які постраждали внаслідок російської агресії.

Візуально контент Ощаду у Facebook, хоч і не виглядає, як нове слово у дизайні, але включає бренд-айдентику і є доволі зібраним. Щоб додати зображенням унікальності, крім логотипу, банк також використовує маскота — Ощадика (щоправда, він не настільки масштабований, як Моно-кіт).

Якість текстів у Facebook Ощаду потребує доопрацювання. TOV нейтральний, але самі емоційні меседжі, закладені у тексти, мають бути адаптовані до сьогодення. Раніше можна було якось заплющити очі на недолугий СТА: «Швиденько біжіть до салону обирати нову автівку!». Але наразі заклик брати приклад зі щасливого Ощадика занадто контрастує із реальністю.

Instagram Ощаду виглядає так, наче цілковито переданий для обслуговування іншій креативній команді. І команда ця або не найкраща, або трохи стомилася від роботи з клієнтом.

Із плюсів: використовується крафтова зйомка, у кадрі можна побачити і впізнати реальні міста України та відділення банку. З мінусів — відсутність відеоконтенту, жовті та сині фільтри на фото, неприродні ракурси моделей. При цьому у самому ж контенті Ощаду можна знайти приклади, як екологічно вписати бренд у фото.

Проте вони змушують моделей тримати у руках телефон увімкненим екраном до глядача, щоб нафотошопити туди інтерфейс застосунку Ощаду. Така надто показна робота наштовхує на думку, що команда банку недооцінює свого споживача. Тоді вже потрібно було й на другий екран додати логотип банку, а не зображення, що порушує закони фізики.

А публікації такого типу взагалі повертають бренд на рівень масмаркет-комунікацій 10-річної давнини.

На базі Telegram Ощад має бот, який одразу дає посилання на Facebook та Instagram (добра перелінковка). Привітання розпочинається із анімованого підморгування від Ощадика. Доступні додаткові послуги: замовити картку, отримати бонус. Виглядає краще від ботів решти банків у аудиті.

Висновки

У фінальному заліку ми оцінюємо контент за цілісністю у розрізі стрічки, загальним TOV, якістю зображень і текстів, унікальністю контентних стратегій. Суто технічно Моно із 12 балами випереджає інших учасників аудиту завдяки маскоту і давно обраній стратегії коротких текстів навколомемної тематики. Завдання їхнього контенту — вирізняти банк у категорії, і це йому вдається. Ощад отримує 12 балів. Втратили на застарілих фільтрах і фото, поганій адаптації TOV до воєнного часу та надлишку комерційного у контенті. Приват назбирав найменшу кількість балів — 9 — через низьку якість фото і помилки в адаптації текстів до Instagram.

Показники залучення

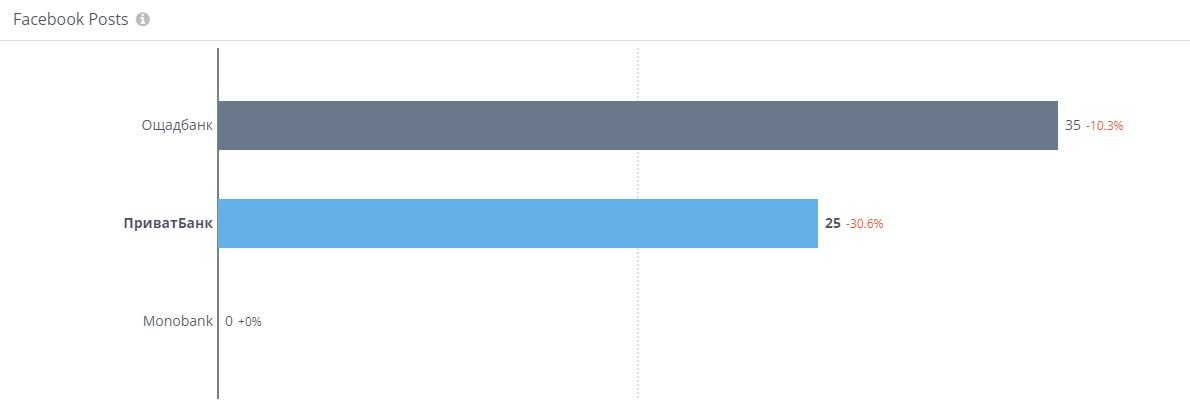

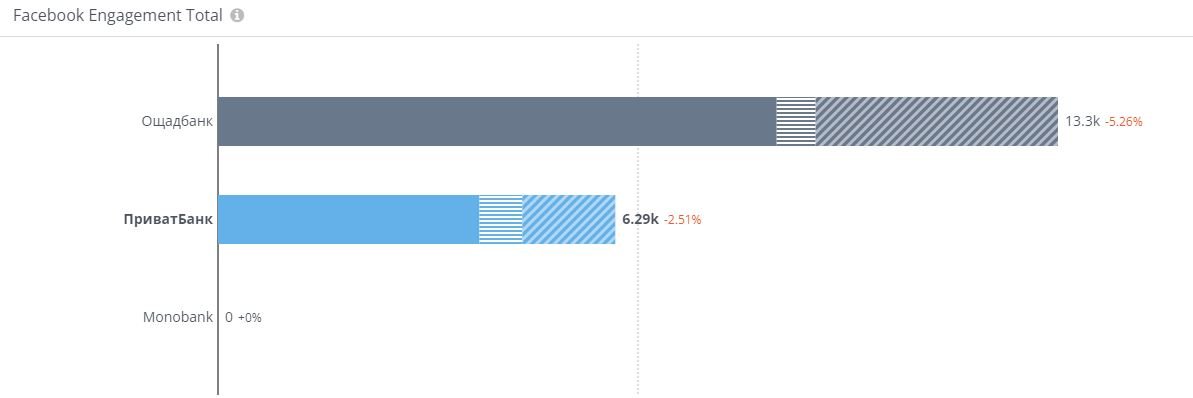

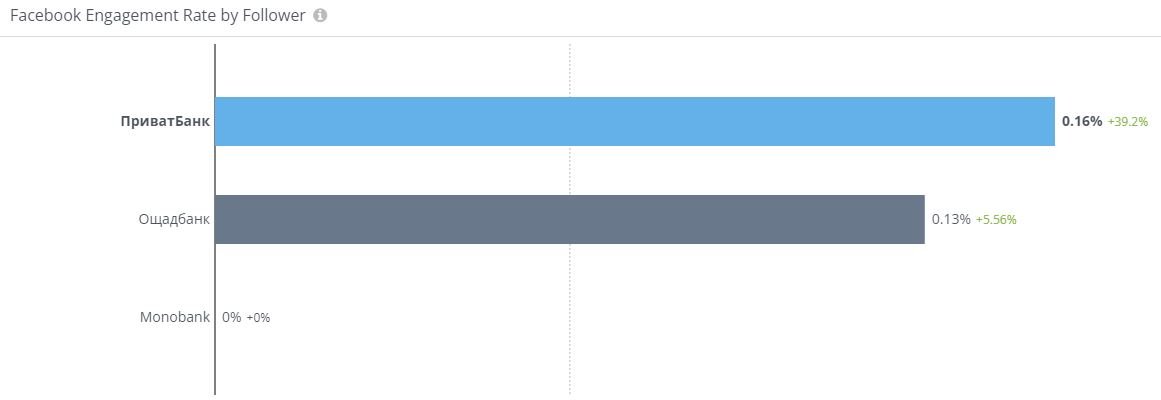

Що ж, час пройтися кількісними показниками. Ми будемо аналізувати сторінки банків у Facebook за допомогою сервісу Rival IQ. А щоб порівняти рівень їхньої залученості в Instagram, скористаємося українським сервісом trendHERO. Він, окрім цього, дає можливість глибше зануритися у вивчення аудиторії та оцінити її органічність. Бо кількість аудиторії — то про марнославство, а от її якість — уже про конверсію.

Зрозуміло, що показники Моно у Facebook просто нульові: немає дописів — немає й залучення. А ось Приват та Ощад тут можуть позмагатися. І за кількістю публікацій випереджає колег Ощадбанк. Він випустив за місяць 35 дописів, у той час як Приват — 25. В обох банків зафіксоване зниження активності порівняно з аналогічним попереднім періодом.

За кількістю реакцій на свої публікації Ощад також випереджає Приват. Тут дається взнаки стратегія просування дописів. Та варто зазначити, що у загальній структурі реакцій Приват має вищий показник коментарів — 11% від усього масиву реакцій, тоді як Ощад має 5%, збираючи переважно вподобайки.

І нарешті порівняння за рівнем ER у перерахунку на % залученої кількості осіб із власної аудиторії. Тут прогнозовано краще тримається ПриватБанк із 0,16%, адже кількість підписників Ощадбанку вища, а їхня залученість — 0,13%. Тобто першість за цим показником суто технічна, а загалом у обох сторінок ER не можна назвати високим.

Тепер розглянемо Insta-сторінки кожного банку окремо.

ПриватБанк

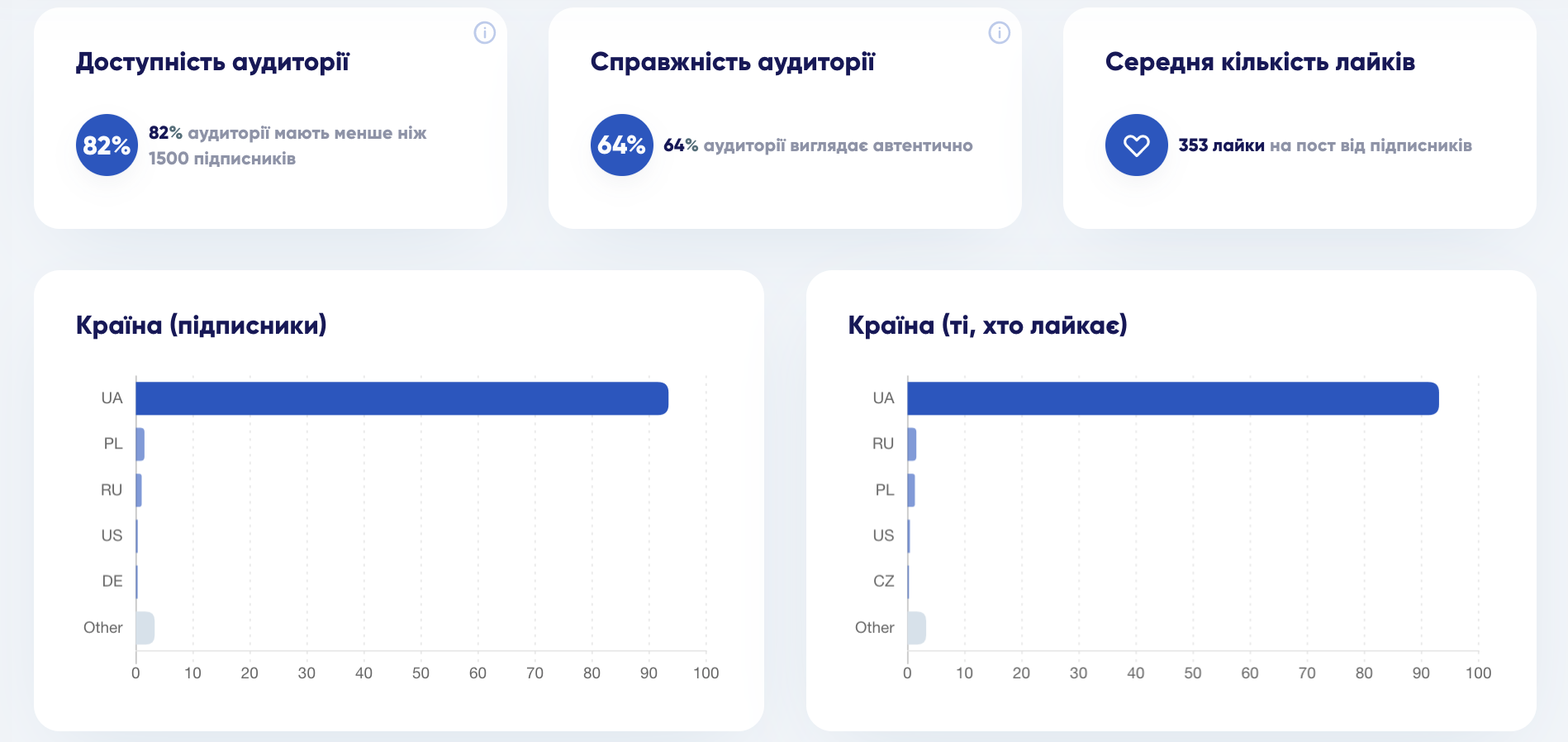

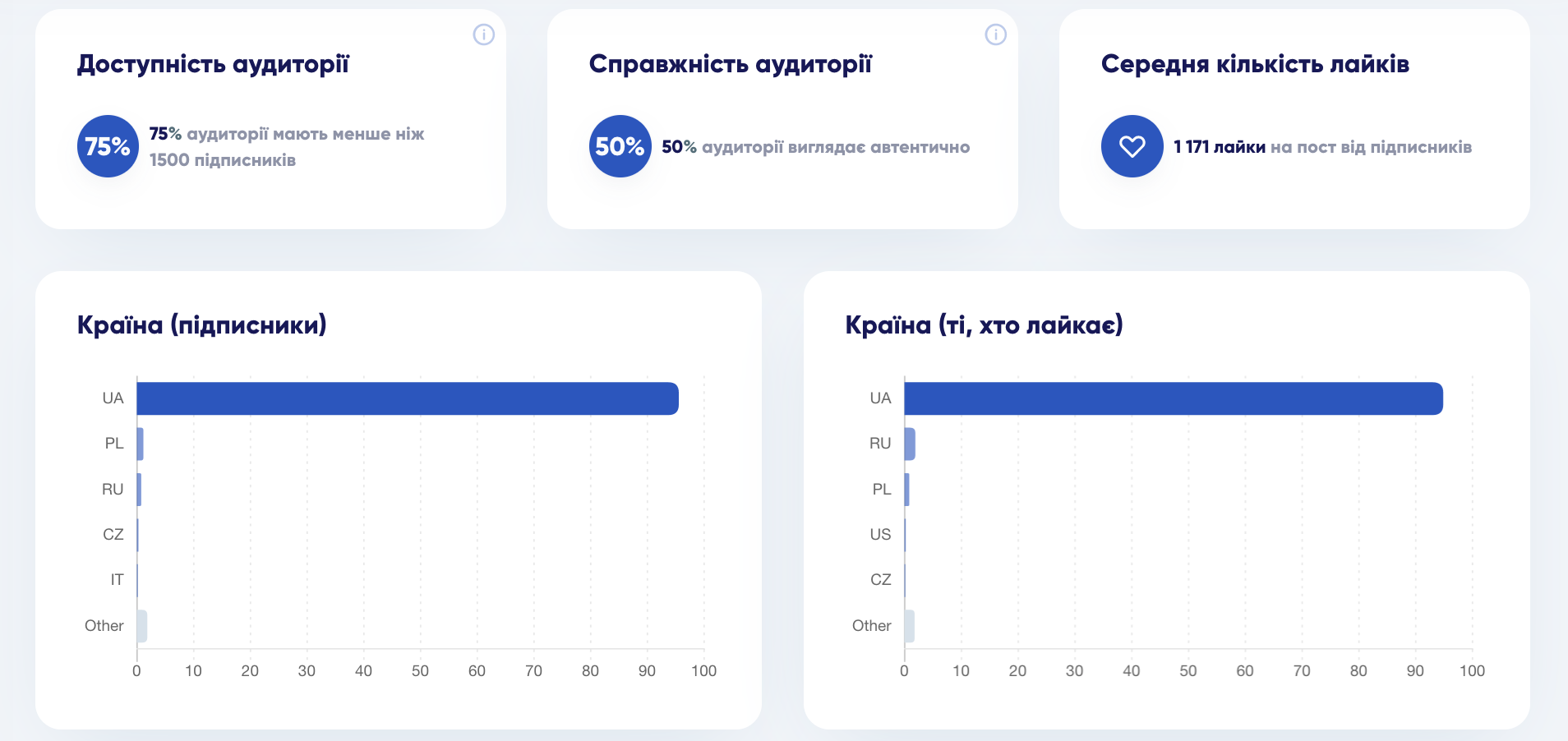

Рівень залученості на сторінці низький — 0,6%, особливо у кількісному порівнянні з колегами в аудиті. Хоча й назвати сторінку мертвою не можна: реакції, коментарі, перегляди відео — усе є. За кількістю підписників спостерігається плавний спад упродовж декількох минулих років. Понад 93% з них переглядають сторінку, перебуваючи в Україні.

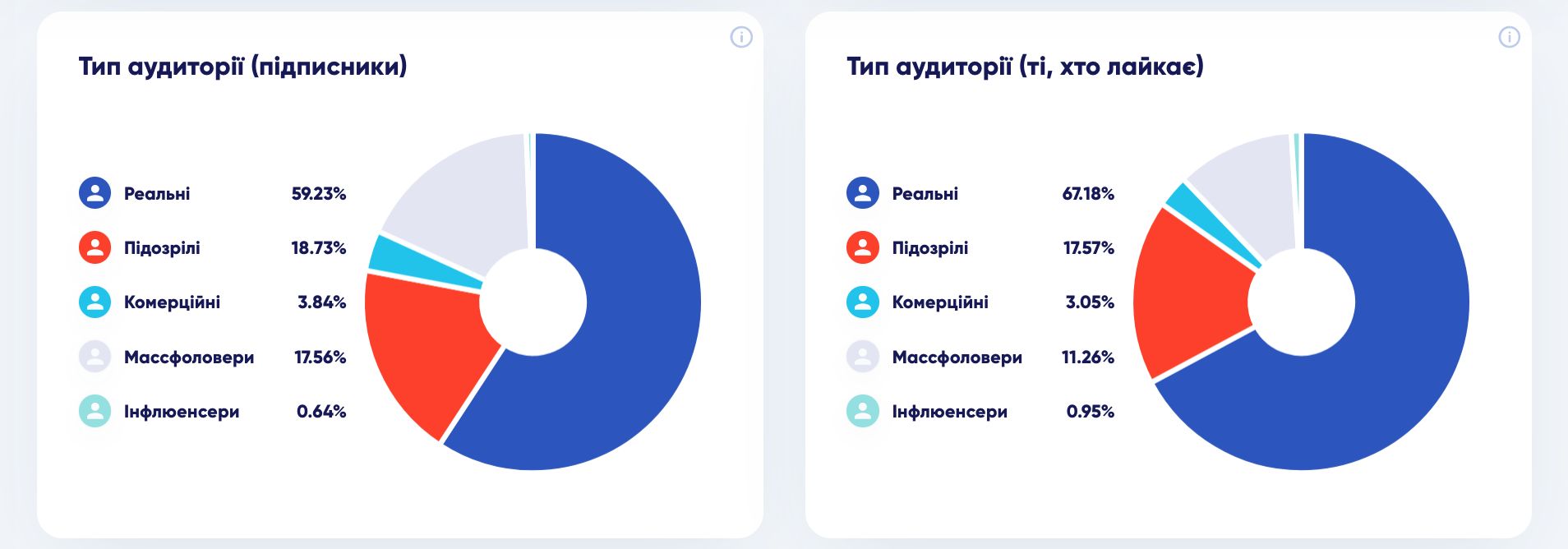

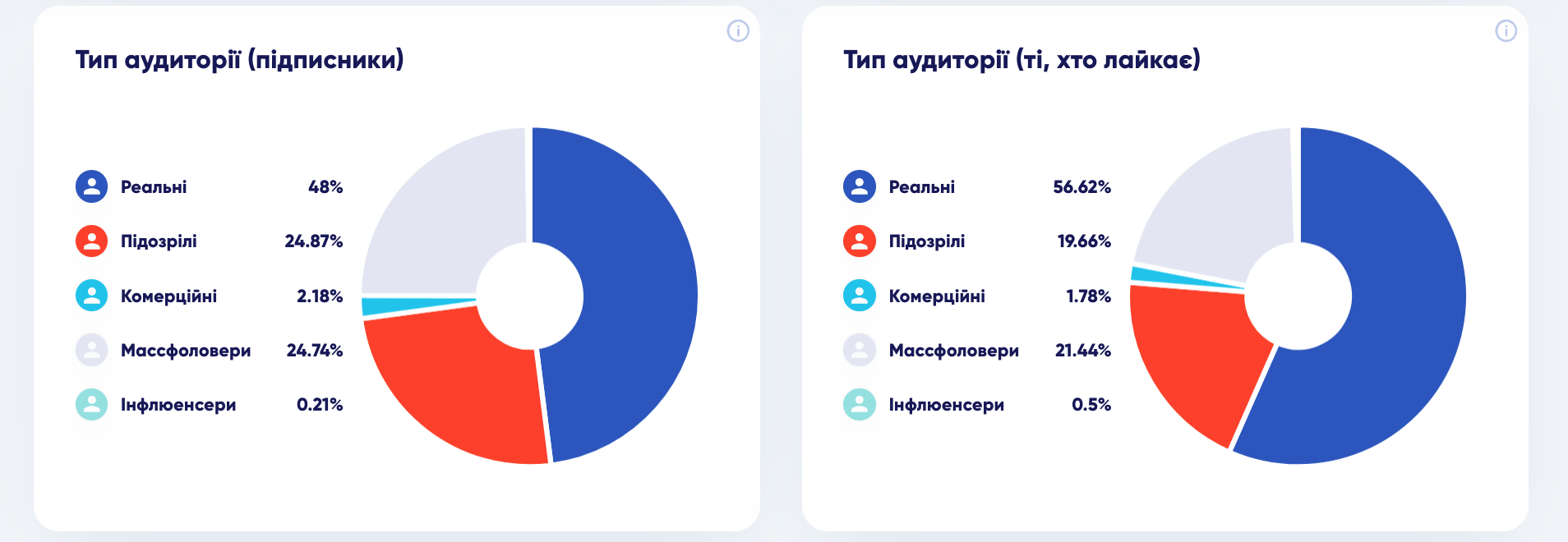

Сервіс trendHERO оцінює аж 82% аудиторії сторінки як доступну. Тобто у цих профілів — менше 1500 підписок, і є шанс, що допис Привату не загубиться у стрічці. 64% аудиторії мають маркер автентичної, тобто відповідають поведінковим патернам звичайних людей і комерційних профілів (без масфоловерів, ботів тощо).

Більше 18% оцінені як підозрілі. Це профілі без аватарок, із низькою кількістю дописів, коментарів та іншої активності. Швидше всього, у випадку із Приватом такий показник може свідчити про експерименти з купівлею підписників у минулому.

Монобанк

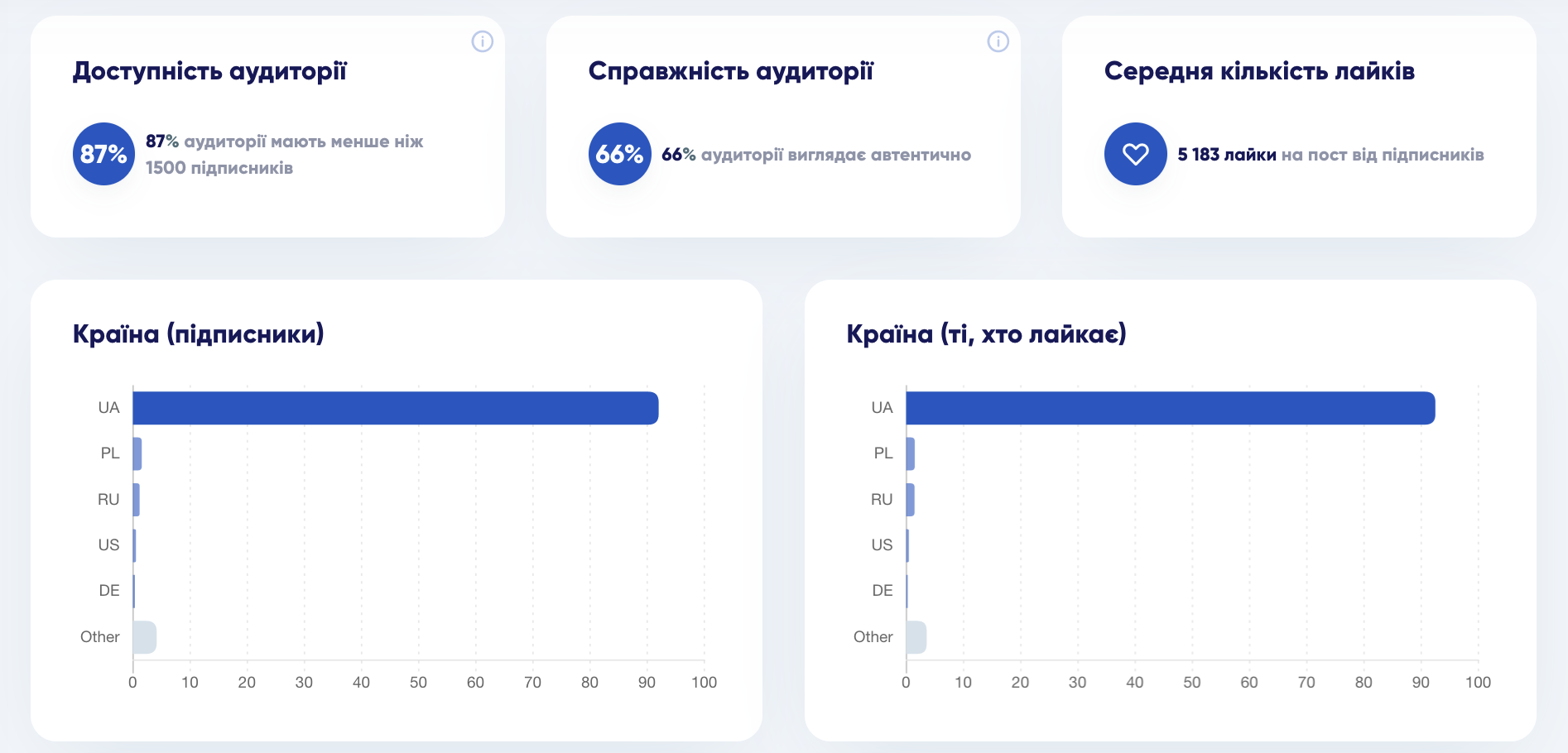

На сторінці Моно бачимо найвищий у цьому аудиті рівень залученості аудиторії — 5,4%. Дається взнаки стратегія мемів. Можемо також констатувати здоровий приріст аудиторії упродовж минулих років. Географічно більшість підписників знаходяться в Україні.

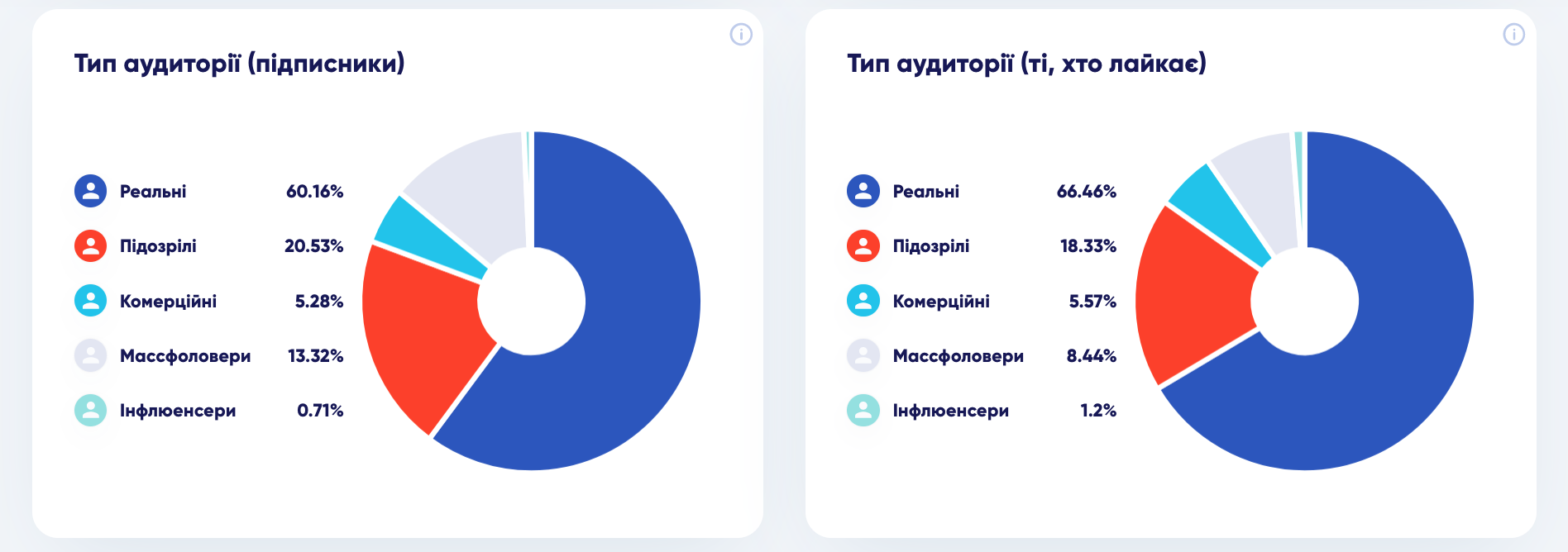

За алгоритмом trendHERO, 87% підписників доступні для Моно, а 66% виглядають автентично. 20% профілів оцінені як підозрілі. Цифри трохи вищі від аналогічних показників у Привату. Разом із тим аудиторія значно активніша на реакції та коментарі. Як сторінка взаємодіє у відповідь? Майже ніяк: менше 4% коментарів належать Моно. Для порівняння: у Привату показник — 25%.

Ощадбанк

Сторінка Ощаду залучає до взаємодії з дописами 2% аудиторії. Враховуючи, що кількість підписників у Instagram у них значно менша, ніж у решти учасників, вважати такий показник достатнім не можна. Та все ж вони збирають більше реакцій на кожен допис, ніж Приват. В Ощаду найбільший відсоток української аудиторії — 95%.

trendHERO бачить лише 75% аудиторії доступною для Ощаду, а 50% називає автентичною. Це відчутно нижче, ніж показник колег у аудиті. Водночас сторінка демонструє й найвищий рівень підозрілих підписників: їх майже чверть. На нашу думку, це наслідки минулих огріхів: під час новорічних свят 2020-го сторінка виросла більш ніж на 5 тисяч підписників. Вочевидь, не всі вони були якісними. Інших значних стрибків приросту чи відпливу в Ощаду з того часу не помічено.

Висновки

Моно міг би втратити бали на відсутності активності у Facebook, але ми не будемо враховувати цей пункт, оскільки застосунок у Telegram частково компенсує активну роботу з цією мережею. Загалом Монобанк знову ж таки рятує лише любов аудиторії Instagram до мемів та котиків. Підписники Привату й Ощаду демонструють помірну активність у двох соцмережах, обидва банки мають сумнівну історію з нарощуванням аудиторії в Instagram. Тому загалом кожен учасник аудиту отримує по 5 балів за ER із 9 можливих.

Модерація

Деякі бізнеси досі розглядають модерацію не як обов’язковий пункт онлайн-стратегії, а як щось несуттєве, що робиться само собою і ні на що не впливає. Це 100%-во хибна позиція. Ми неодноразово ставали свідками комунікаційних катастроф у соцмережах, яких можна було уникнути відповідною вчасною реакцією. Як захищені з такого погляду банки у цьому аудиті — порівнюємо. Аналізуємо чотири основні точки контакту в соцмережах: відгуки у Facebook, згадки у Facebook чи Instagram, коментарі та приватні повідомлення.

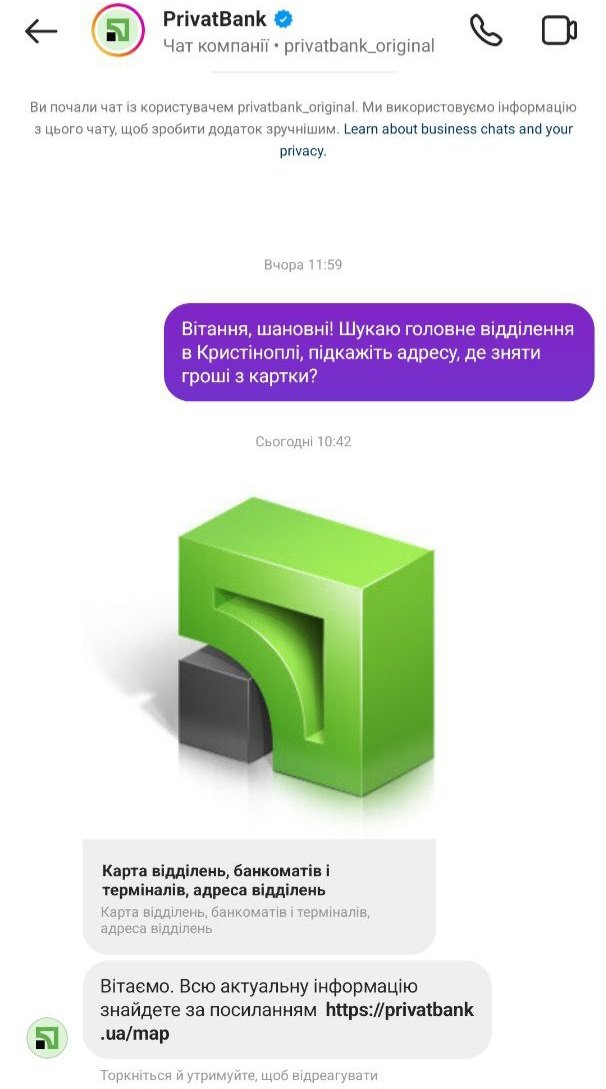

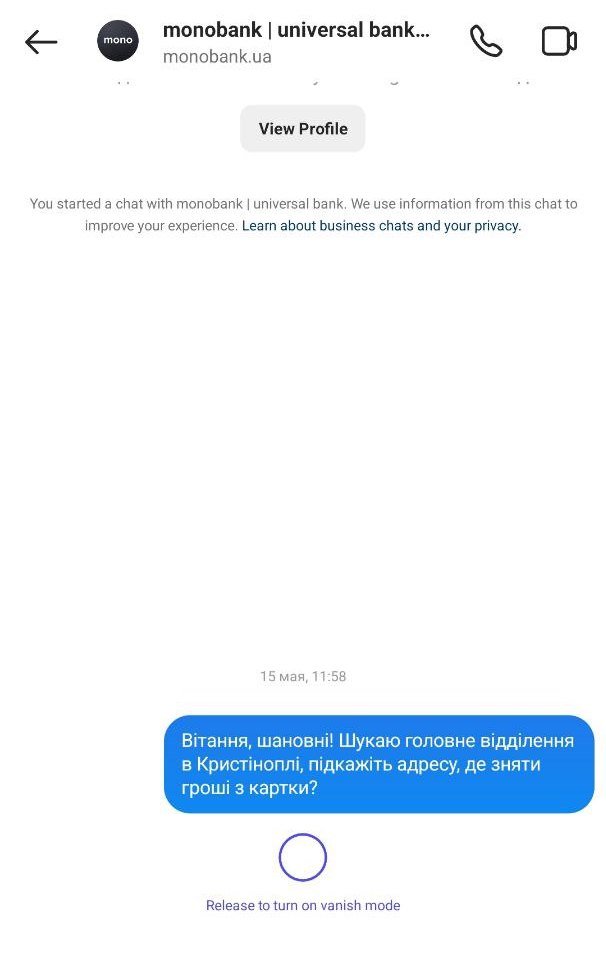

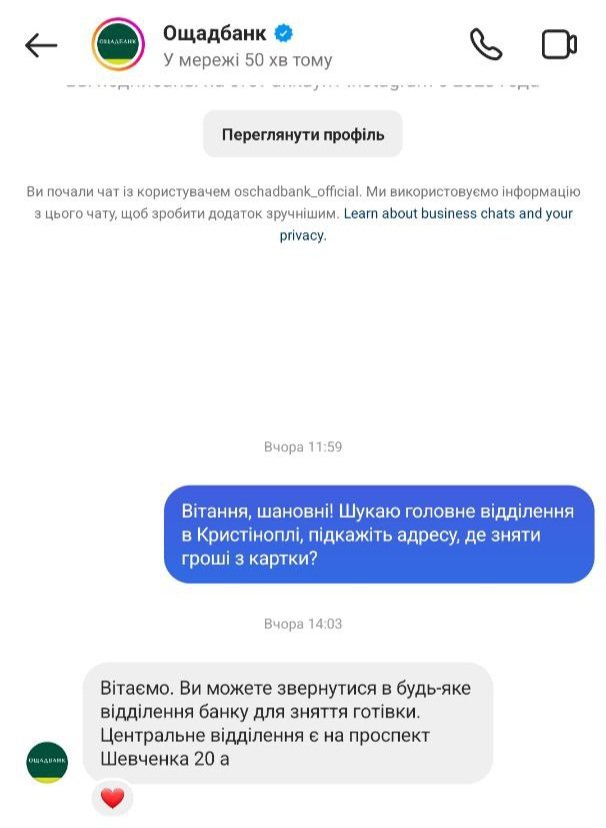

За традицією, реакцію у директі перевіряємо власним краш-тестом комунікацій. Щоб помістити всіх учасників у рівні умови, вирішили брати до уваги швидкість і доцільність відповідей в Instagram. Ставимо максимально просте та навіть буденне для працівників контакт-центрів запитання: де знайти центральне відділення банку, щоб зняти кошти з картки, у Кристинополі? Каверза в тому, що сьогодні на мапі України такого топоніму не існує — є Червоноград. Та й, щоб зняти кошти, не потрібне ніяке головне відділення (а у Моно їх і взагалі немає). Як із цієї пастки виплутаються банки, і чи швидко їм це вдасться?

ПриватБанк

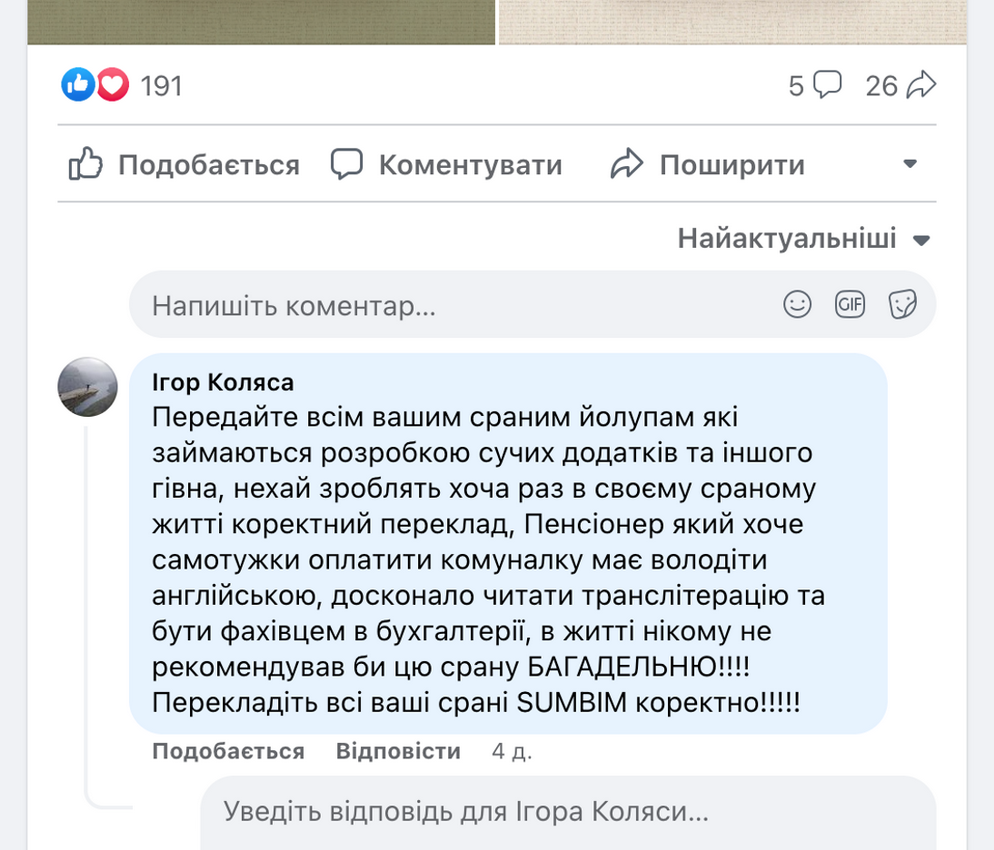

Відгуків на своїй сторінці Приват наче не помічає. Там коїться суцільний безлад із повідомленнями, що не мають стосунку до банку. А ось згадки у Facebook ПриватБанк відпрацьовує стабільно. Щоправда, не на 100%. Негатив без відповідей довгий час залишається без реакції, а потім приховується.

Очікувано, що переважна більшість коментарів має негативний відтінок. Нерідко відповідь, хоч і швидка, але неінформативна: «Передали інформацію до відповідного відділу». Але, з огляду на коментарі, це не пуста відписка, і фахові спеціалісти все-таки зв'язуються із авторами конструктивних згадок. В Instagram Привату варто дуже активно почистити відмітки своєї сторінки. Адже там типовий спам, який чомусь пропустили модератори сторінки: пропозиції роботи, реклама кафе та ремонту квартир.

Відповіді у коментарях під власними дописами Приват надає упродовж доби. Хотілося б частіше, але на певні запитання у коментарях відповідати й не логічно. В Instagram банк реагує лише на конструктивні коментарі та запитання — на жарти і емоджі не відповідає.

А ось приватні повідомлення пише. Хоч і не швидко. Нашому вигаданому панові, що потребував банкомат у Кристинополі близько полудня, надали відповідь аж наступного робочого дня ближче до 11-ї години. І це точно не ті слова, яких варто добу чекати. Ми отримали сухе посилання на мапу банкоматів Привату, де навіть не зазначений той Кристинопіль! Серця у вас немає! Та професійної модерації.

Монобанк

У Facebook Моно така разюча тиша, що поодинокі відповіді від банку в коментарях виглядають як технічний збій. Ані у згадках, ані у коментарях зустріти команду модераторів нереально. Але у відгуках, якщо дуже пошукати, можна побачити декілька реакцій. Одна навіть — російською мовою.

В Instagram справи мали б бути кращими — все ж таки цей канал банк розцінює як вартий комунікації. Але й тут у згадках сторінки немало сміття. Її у своїх публікаціях відмітили, крім українських компаній, також і криптовалютні та закордонні. Деякі відео з відміток уже видалені.

А у коментарях отримати відповідь «моно» лише обраним. Проте відповідь не дорівнює вирішенню проблеми. Ось такий діалог для прикладу.

Із тестом на Кристинопіль ми очікували від Моно реабілітації за всі косяки. Адже вони мають репутацію дотепних та вільних у спілкуванні модераторів. Та, схоже, репутація ця фейкова, бо минає день, минає ніч, а нам у директ ніхто навіть не підспівує. Жодної відповіді, де знімати готівку у Кристинополі, ми не отримали.

Ощадбанк

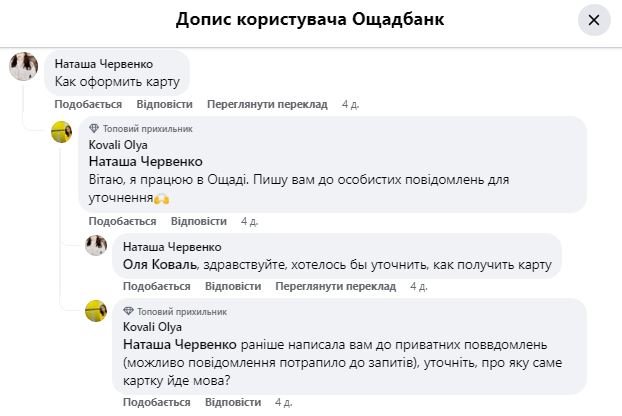

Ощад приховав свій блок відгуків, тому одразу дивимося реакцію на згадки у дописах інших користувачів. Але тут, імовірно, блок згадок приховався від команди модераторів Ощаду, тому що жодної реакції від банку під найновішими публікаціями не помічено.

А у коментарях під власними дописами Ощад обрав дуже дивну стратегію реагування. Від сторінки відповідей немає, проте користувачам пише профіль Kovali Olya, ставить уточнювальні запитання і пропонує перейти до приватних повідомлень для їхнього обговорення. Безсумнівно, це спроба знизити негатив і зробити спілкування більш людяним. Але, за нашою оцінкою, виглядає підозріло. Та й просто не працює: люди не отримують очікуваної інформації.

Акаунт «Олі» створений давненько, але за всіма ознаками відповідає боту, тобто слабко імітує реальну людину.

У відмітках — уже знайомий зі сторінок інших банків спам із пропозиціями роботи.

У краш-тесті Ощад став першим за швидкістю: вигаданому гостеві Кристинопіля довелося чекати на відповідь лише 2 години. У нас нічого не перепитували, а одразу порадили адресу відділення у Червонограді. Без емоджі, з орфографічною помилкою, але інформацію отримано.

Висновки

Жоден банк у аудиті не відповідає канонам ефективної модерації. Немає відпрацювання негативу, підтримання діалогу, створення ком’юніті. І якщо до Привату та Ощаду ми маємо зауваження, над якими можна попрацювати, то модерація Монобанку в соціальних мережах неочікувано провальна та не заслуговує навіть бала.

Підсумок

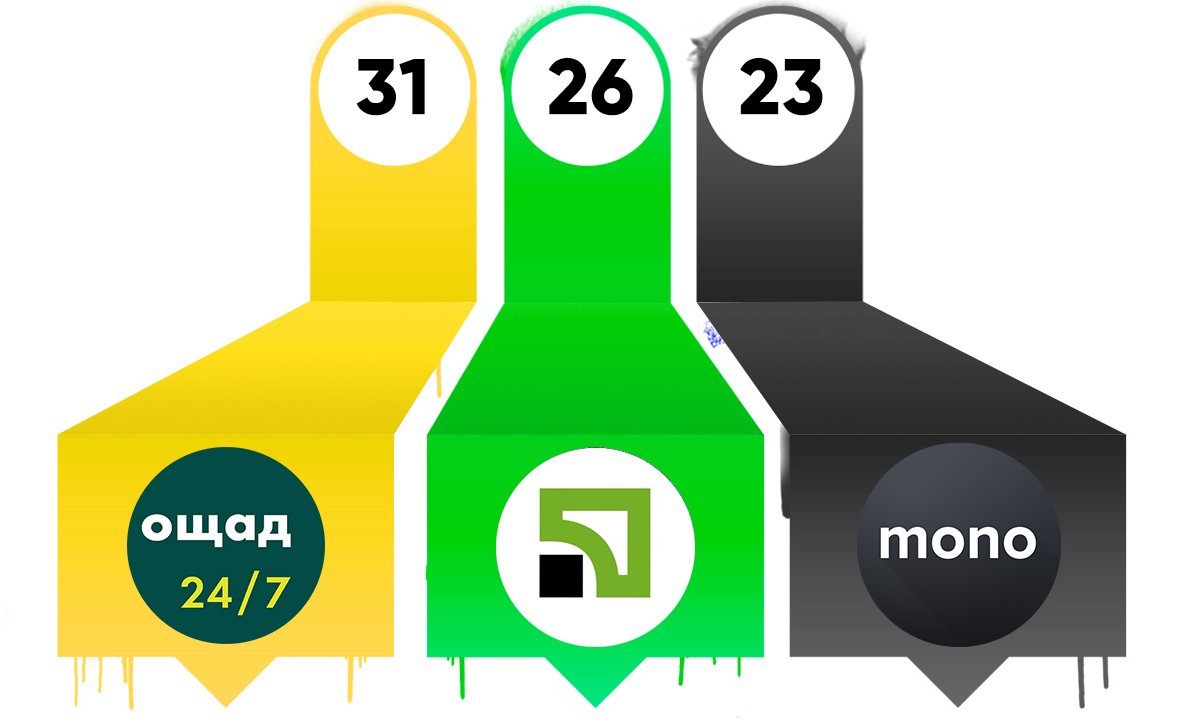

Ми оцінили комунікацію трьох найпопулярніших українських банків у соціальних мережах. Та складається враження, що оцінювали роботу двох і бездіяльність третього. На підтвердження цього — загальні бали: ПриватБанк — 26, Монобанк — 23, Ощадбанк — 31.

Здавалося б, якихось 8 балів між першим і останнім місцем, але різниця більше 25% між лідерами галузі — це доволі вагомий відрив. Можна публікувати меми і збирати за це вподобайки, проте стосунок до професійної комплексної комунікації це навряд чи матиме.

Робота команди, яка працює із Монобанком, за нашою оцінкою, марнує увесь потенціал створеного бренду. Вони отримали безцінний ресурс — активну реальну аудиторію, що готова спілкуватися, створювати, бути причетною. Але кожен із цих підписників відверто і безсоромно ігнорується. Власне, через втрати Монобанку у комунікації перемогу й отримують його конкуренти.

Але навіть лідерові аудиту є над чим працювати: варто звернути увагу на команду, що працює із соціальними мережами Ощадбанку. Вона або стомилася, або їй не вистачає професіоналізму та уважності до деталей.

Проблема ПриватБанку, з нашої точки зору, полягає виключно у виборі підрядника не за якістю роботи, а за ціною. Ніби й непогано, але могло б бути на рівень вище. Соціальні мережі потребують більше навичок, ніж може здатися на перший погляд, і команду з чорним поясом із SMM слід ще знайти.

Ми запросили прокоментувати таку стратегію комунікації експерта — Катерину Дідковську, директорку PR-агенції M&P Communications. Вона пояснює, яку цінність сьогодні мають соціальні мережі для аудиторії, що прагне споживати інформацію у сфері фінансів.

Функція соціальних мереж за минулі роки зросла ціннісно, зокрема для компаній із великою кількістю співробітників. Банківська сфера здебільшого саме така.

Наші партнери та клієнти відзначають, що співробітники з початку повномасштабної війни почали набагато більше читати сторінки своїх компаній, цікавитися їхніми новинами. Страх змін, звільнень, скорочень — усе це приводить співробітників у пошуках відповідей та впевненості у завтра на сторінки своїх працедавців. Будь-які зміни від НБУ, відкликання ліцензій інших банків, скорочення мережі відділень тощо сприймаються співробітниками із тривожністю, адже можуть стати причиною звільнення. Ми чули про кейси від клієнтів, коли, прочитавши інтерв’ю СЕО компанії про стан ринку, співробітники починали штормити прямих керівників запитаннями про власну подальшу долю у компанії.

І навпаки: сторінки соцмереж ефективні для комунікації зі своїми фахівцями у важкі та тривожні части. Це місце, де вони можуть знайти підтримку, поділитися історіями, якщо існують закриті спільноти для співробітників. Врешті-решт знайти практичні поради: як працюватимуть відділення без світла, як підключити генератор, які є програми допомоги внутрішньо переселеним фахівцям тощо. Тому ми радили, якщо такого каналу не існувало раніше, створити та розвивати окремі сторінки або спільноти для співробітників, активно залучати їх слідкувати за офіційними сторінками банків».

Також Катерина додає, як на банках може позначитися свідома відмова або недоцільне використання каналу соціальних мереж:

З точки зору PR-комунікацій, відсутність банку в соцмережах — це насамперед втрачена можливість швидкого врегулювання спірних та кризових питань. Криза, яка почалася із негативного відгуку у Facebook, могла б там і завершитися, якби офіційна сторінка банку прийшла за тегом у коментарі. Або негатив міг би обмежитися особистими повідомленнями розгніваного клієнта банку та вирішитися у бесіді з менеджером сторінки. Але ні. Сторінки немає, і от вже допис шериться й несеться, твітиться, а звідти летить до «Укрправди», «НВ», «Фактів» і далі.

Спілкування та двосторонній зв’язок із фахівцями, їхня підтримка, відчуття єдності та гордості за своє місце роботи, усвідомлення, що вони не сам на сам у скрутні часи, — усе це найлегше транслювати у соцмережах та месенджерах. Не уявляю якогось простішого шляху для цих комунікацій.

Відповідно до опитування гравців фінансової сфери, понад 80% із них знаходять своїх користувачів через соцмережі та Social Media Marketing. 75% молодого покоління розпочинає свій фінансовий шлях і стосунки з банками саме через соцмережі. Ведення соцмереж — це вже не питання «хочу — не хочу», — це базова гігієна комунікацій. Почистив зуби, прийняв душ, ведеш соцмережі свого бренду».

Нагадуємо, що у нашому доробку — вже 9 готових аудитів у інших сферах бізнесу: автодистриб'юція, девелопмент, ресторани, виробництво морозива і алкогольних напоїв, АЗС, київські магазини стрітстайл-одягу, IT та енергетична сфера.